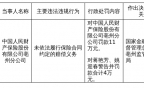

我行向中小微型企业法人发放的,以房地产抵押为主要担保方式的贷款业务。 单笔流动资金贷款最长3年(含),固定资产贷款最长10年(含)。 利率最低可至LPR,具体利率按贷款额度审批时为准。 4、企业实际控制人在企业主营业务行业或相近行业从业经历在3年及以上。 七、还款方式

等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。

面向符合我行准入标准的小微企业发放的短期网络全自助流动资金贷款业务。该产品项下有线上抵押模式、税务融资模式、发票融资模式、综合贡献度融资模式、工程信易贷模式、海关模式、政务模式等多种不同模式可供选择。

纯信用类贷款额度最高500万元(国家级专精特新小巨人企业最高1000万元),保证类额度最高300万元,抵押类额度最高1000万元。 利率最低可至LPR+10BP,具体利率按贷款额度申请时系统显示利率为准。 1、税务模式:企业纳税评级为B级及以上且纳税时间满两年; 2、综合贡献模式:主要依据企业与我行业务往来和流水结算情况由系统自动核定贷款额度; 3、发票融资模式:企业有连续2年的增值税开票记录,企业近一年有效增值税开票收入金额在300万元以上,近一年连续未开票时间不得超过1个月; 4、海关模式:需为基于真实外贸背景下的生产加工制造类或批发零售类企业,正常经营两年以上,近一年有8个月报关记录,近一年报关成交额不低于200万元。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 对流动资金贷款到期后仍有融资需求的优质小企业客户,我行在其原贷款到期时实现自动续贷的业务。

每次续贷期限不超过2年;同一笔贷款的续贷次数不超过五次或续贷时间合计不超过5年。 利率最低可至LPR,具体利率按贷款额度审批时为准。 2、原贷款存续期间,经营未出现不利变化,还款能力未减弱,贷款五级分类均为正常类; 3、原贷款存续期间,贷后检查未发现危及我行贷款资金安全的其他情形。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 针对划型分类为小型、微型的企业,进行授信的标准化循环信贷产品。

利率最低可至LPR,具体利率按贷款额度审批时为准。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 担保公司担保贷款是指向符合我行准入标准的企(事)业单位发放的,用于满足自身生产经营资金需求,以经过我行准入的担保公司担保为主要担保方式的本外币贷款业务。

利率最低可至LPR,具体利率按贷款额度审批时为准。 4、企业实际控制人在企业主营业务行业或相近行业从业经历在3年及以上。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 一、产品简介

我行向符合条件的公立、民营医院发放的贷款。

二、贷款额度

单户授信额度,公立医院最高10000万元,民营医院最高2000万元。

三、贷款期限

单笔流动资金贷款最长期限为3年。

四、贷款利率

利率最低可至LPR-20BP,具体利率按贷款额度审批时为准。

五、担保方式

信用。

六、贷款条件

1、医疗行业的相关证件齐全;

2、连续正常经营1年及以上,且上一年度经常性营业收益为正值;

3、医院征信报告显示无恶意不良信用记录,无不良贷款余额。

七、还款方式

等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。

我行向符合我行准入要求的非义务教育阶段全日制公办学校及民办幼儿园发放的贷款。 公立学校最高3000万元,民办幼儿园最高500万元。 对于流动资金贷款,分项授信额度使用期最长为3年,单笔贷款最长期限为3年;对于固定资产贷款,期限最长5年。 利率最低可至LPR,具体利率按贷款额度审批时为准。 1、事业单位法人证书、组织机构代码证、办学许可证、民办非企业单位登记证书相关证件齐全; 3、有固定的经营场所,连续正常运营3年或3年以上。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 我行向科技型小企业发放的,用于企业日常经营周转的,以企业实际控制人承担连带责任保证作为主要担保方式的短期人民币流动资金贷款业务。 利率最低可至LPR,具体利率按贷款额度审批时为准。 2、实际控制人在企业主营业务行业或相近行业从业经历在5年以上; 3、企业最近1年主营业务收入不低于2000万元,主营业务收入占比高于 80%; 5、企业、实际控制人及其配偶账户近1年连续现金流入量合计不得低于1000万元。 等额本息,按月还息、到期一次性还本,固定周期结息、按还款计划表还本等还款方式。 1、企业及法定代表人通过企业网上银行、手机银行、邮储经营等我行电子渠道或合作机构申贷入口完成身份认证后申请办理业务;

2、系统审批,申请人确认贷款金额、期限并签约;

3、客户本人通过线上支用、还款等操作。

线下流程

1、企业及法定代表人向我行申请办理业务;

2、客户经理开展贷前调查工作;

3、上报审查审批;

4、贷审会确定贷款金额、期限;

5、系统审批,申请人确认贷款金额、期限并签约;

6、客户本人通过线上支用、还款等操作。

皖公网安备34150202000381号

皖公网安备34150202000381号